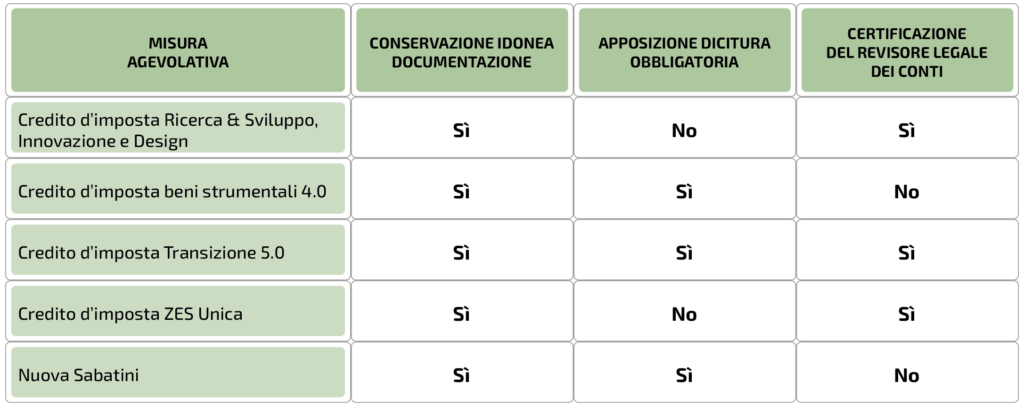

Agevolazione fa rima con “documentazione”. Per l’impresa è fondamentale predisporla e conservarla con cura, fascicolando tutte le attestazioni utili a dimostrare «l’effettivo sostenimento della spesa e la corretta determinazione dei costi agevolabili». Eventuali mancanze possono essere causa di contestazione e revoca dei benefici in fase di controllo da parte delle competenti autorità. In alcuni casi, inoltre, l’idonea documentazione deve essere esaminata dal revisore legale dei conti per il rilascio della certificazione valida ai fini del riconoscimento del beneficio ed eventualmente comunicata al collegio sindacale. Ecco tutte le istruzioni per le diverse misure agevolative accessibili nel 2025.

Agevolazioni sugli investimenti: per non comprometterne la fruizione è necessario tenere le carte in regola. A cominciare da una corretta compilazione dei documenti di spesa, che devono riportare particolari diciture utili a collegare i costi sostenuti per l’attività d’impresa ai benefici fiscali di cui godono. Inserire le giuste diciture su tutti i titoli di spesa relativi all’investimento per cui si richiede l’incentivo (ordini, fatture, documenti di trasporto) aiuta a prevenire eventuali contestazioni da parte delle autorità fiscali e mette in salvo il contributo concesso.

Qui un indice degli argomenti:

Incentivi e regole documentali: a ciascuno le sue

Se tutte le agevolazioni godute dall’impresa per i suoi investimenti richiedono sia conservata idonea documentazione, non tutte impongono l’indicazione della norma di riferimento in documenti come fatture e ddt (ad esempio, ciò non è necessario nell’ambito del credito d’imposta Ricerca & Sviluppo, Innovazione e Design e per il credito d’imposta ZES Unica), né tutte necessitano della certificazione dell’effettivo sostenimento dei costi e corrispondenza ai documenti contabili rilasciata da un revisore dei conti.

Dicitura mancante: come comportarsi

Con esclusione della Nuova Sabatini (per la quale sono previste le specifiche modalità di correzione sotto riportate) in caso di assenza della corretta dicitura sui documenti di spesa già emessi relativamente alle altre misure considerate, è generalmente possibile integrarli o regolarizzali prima dell’attività di controllo da parte dell’Amministrazione finanziaria, facendo riferimento a quanto indicato dall’Agenzia delle Entrate (risposte a interpello 438 e 439 del 5 ottobre 2020):

- qualora il documento sia stato emesso in formato cartaceo, il cessionario potrà riportare la dicitura su ciascuna fattura con scrittura indelebile o mediante utilizzo di apposito timbro;

- laddove, invece, siano state ricevute fatture in formato elettronico, l’acquirente può stampare la fattura apponendovi in modo indelebile il riferimento normativo e conservarla ai sensi dell’art. 39 del DPR n. 633/72 oppure, in alternativa, può realizzare un’integrazione elettronica, da unire alla fattura originale e conservare insieme alla stessa, e inviare tale documento sotto forma di autofattura allo SDI secondo le modalità previste per l’inversione contabile.

Quale dicitura inserire nel 2025 per ogni specifico incentivo?

Credito d’imposta beni strumentali 4.0

La dicitura da inserire nella documentazione legata a beni strumentali 4.0 varia a seconda dell’arco temporale in cui viene effettuato l’investimento.

A partire dal primo gennaio 2022 è necessario apporre sui documenti di spesa questa dicitura:

«BENE AGEVOLABILE AI SENSI DELLA LEGGE 30 DICEMBRE 2020 N. 178 – LEGGE DI BILANCIO 2021 – ART. 1 COMMI DAL 1051 AL 1067, COME MODIFICATI DAL COMMA 44 DELL’ART. 1 DELLA LEGGE 234/2021».

Solo per investimenti precedenti, relativi al periodo dal 16 novembre 2020 al 31 dicembre 2021 (con eventuale consegna del bene fino al 31 dicembre 2022 se effettuata la prenotazione entro il 31 dicembre 2021):

«BENE AGEVOLABILE AI SENSI DELLA LEGGE 30 DICEMBRE 2020, N.178 (LEGGE DI BILANCIO 2021), ART. 1 COMMI DAL 1051 AL 1067».

Credito d’imposta Transizione 5.0

L’Impresa beneficiaria del Credito d’imposta Transizione 5.0 è tenuta a conservare gli ordini e le fatture attestanti il pagamento in acconto e a saldo dei beni agevolati: dovranno essere univocamente riconducibili agli investimenti relativi al progetto di innovazione 5.0 riportando, oltre alle singole voci di costo per ciascun investimento, il codice identificativo alfanumerico univoco rilasciato dalla piattaforma informatica, contraddistinto dalla struttura TR5-XXXXX, e il riferimento alle disposizioni di cui all’articolo 38 del decreto-legge n. 19 del 2024, qualora successivi alla comunicazione di prenotazione del credito d’imposta.

Il GSE può esercitare attività di vigilanza e controlli e si riserva di poter acquisire tale documentazione.

Dicitura progetti Transizione 5.0 dal primo gennaio 2024 da indicare su tutti i documenti di spesa:

«CODICE UNIVOCO + “BENE AGEVOLABILE AI SENSI DELL’ART. 38 DEL DECRETO-LEGGE 2 MARZO 2024, N. 19, CONVERTITO, CON MODIFICAZIONI, DALLA LEGGE 29 APRILE 2024, N. 56”».

La dicitura va inserita dal fornitore sia nelle fatture di acconto che di saldo:

«CUP + “ART. 2, C. 4, D.L. N. 69/2013”».

CUP: Codice Unico di Progetto. Identificativo di 12 cifre assegnato all’invio della domanda di agevolazione Nuova Sabatini.

Fatturazione elettronica

La dicitura deve essere inserita dal fornitore in maniera separata attraverso le seguenti modalità:

- il CUP nell’apposito campo;

- la dicitura “art. 2, c. 4, D.L. n. 69/2013” nell’oggetto o nel campo note.

Senza dicitura, la fattura non è considerata valida ed è determinata la revoca della quota corrispondente di agevolazione, fatta salva la possibilità di regolarizzazione da parte del fornitore.

Nel caso in cui non sia stata inserita la dicitura nella fattura elettronica, è possibile emettere una nota di credito che vada ad annullare la fattura errata ed emettere una nuova fattura inserendo la dicitura corretta.

Finanziamento/leasing

La dicitura dovrà essere inserita dal fornitore.

Data

Qualora la data della fattura risultasse antecedente alla data di invio della domanda Nuova Sabatini o qualora all’interno della fattura ci fosse un riferimento a una data di conferma d’ordine sempre in data antecedente, il Ministero provvederà a trasmettere all’impresa il decreto di revoca senza possibilità di regolarizzare la posizione.

IVA

In caso di operazioni esenti IVA o aventi regimi di imposta non ordinari, le fatture devono sempre riportare l’indicazione del riferimento normativo (questo anche successivamente nella “liberatoria del fornitore”).

Cumulo e CUP multipli: vale il primo

Lo stesso bene accede nel tempo a più agevolazioni cumulabili: con il primo bando gli viene assegnato un codice unico progetto (CUP), che il fornitore inserisce in fattura. Come gestire gli ulteriori CUP, comunicati successivamente al beneficiario che ottiene nuovi incentivi sulla medesima spesa?

La Circolare MEF n. 1, dell’8 gennaio 2025, fornice nuove linee guida in caso di CUP multipli, indicando che è sufficiente l’apposizione in fattura del primo CUP acquisito in ordine temporale.

Saranno poi i gestori delle nuove agevolazioni concesse a indicare come dimostrare l’avvenuta spesa: per esempio inserendo i CUP successivi all’interno delle relative quietanze di pagamento.

La circolare MEF ricorda inoltre che l’indicazione del CUP in fattura non è obbligatoria nel caso di incentivi che ammettono il sostenimento delle spese anteriormente all’atto di concessione, come per tutte le fatture ricevute prima dell’assegnazione del CUP.

Per quelle emesse dopo (ma sprovviste di CUP per comprovata impossibilità di apposizione), il Ministero rimanda alle modalità dimostrative indicate dagli specifici gestori degli incentivi.

Buongiorno,

chiedo cortesemente un’informazione per quanto riguarda la dicitura che deve essere riportata nelle fatture.

Nel caso di acquisizione con Finanziamento leasing, il Fornitore del bene procede a fare la fattura del bene oggetto dell’investimento agevolato alla società di leasing indicando nel testo della fattura la dicitura (codice CUP e/o riferimento leg.vo).

Per quanto riguarda la fatturazione dei successivi canoni leasing da parte della società di leasing, la dicitura dovrà essere presente anche sulle fatture mensili per tutta la durata del contratto sia che sia SABATINI o CREDITO D’IMPOSTA?

Molte grazie.

Buongiorno Elena,

Nel caso di un contratto di leasing, la disposizione agevolativa richiesta dalla Nuova Sabatini dev’essere riportata nel contratto stipulato dalla società di leasing con il cliente e nei documenti di spesa che il fornitore emette nei confronti della società di leasing (che resta in possesso di tali documenti).

Le fatture per canoni di leasing periodici emesse dalla società di leasing verso il cliente non contengono invece tale riferimento normativo, in quanto l’agevolazione non si applica sui costi dei canoni ma sul costo attestato dal fornitore.

Si ricorda infine che la dicitura legata al credito d’imposta 4.0, anche nell’ambito della locazione finanziaria, va altresì apposta sul documento di trasporto.

Un cordiale saluto.