Beni strumentali nuovi

Terreni e immobili strumentali

Acquisizioni anche in leasing

Credito di imposta fino al 70%

Basilicata, Calabria, Campania, Molise,

Puglia, Sardegna, Sicilia e Abruzzo

Indice scheda

Come funziona

Destinatarie dell’incentivo le imprese già operative o che si insediano nelle regioni Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia e quelle della regione Abruzzo individuate dalla Carta degli aiuti a finalità regionale 2022-2027.

Per nuovi impianti e attrezzature, ma anche terreni e immobili strumentali, crediti d’imposta tra il 15 e il 70%, differenziati per regioni, dimensioni dell’impresa ed entità dell’investimento.

A chi si rivolge

Il credito d’imposta ZES Unica è rivolto a tutte le imprese, indipendentemente dalla forma giuridica e dal regime contabile adottato, già operative o che si insediano nella ZES unica, in relazione all’acquisizione dei beni strumentali destinati a strutture produttive ubicate nelle zone assistite delle regioni Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia e quelle della regione Abruzzo individuate dalla Carta degli aiuti a finalità regionale 2022-2027.

Esclusioni (fa fede il codice ATECO riferibile alla struttura produttiva presso la quale è realizzato l’investimento oggetto dell’agevolazione):

- imprese in stato di liquidazione o di scioglimento;

- imprese in difficoltà;

- soggetti che operano nei settori dell’industria siderurgica, carbonifera e della lignite;

- soggetti che operano nel settore dei trasporti (ammessi invece i settori del magazzinaggio e del supporto ai trasporti, e delle relative infrastrutture);

- soggetti che operano nell’ambito della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, della banda larga;

- imprese dei settori creditizio, finanziario e assicurativo.

Per le imprese del settore agricolo e della pesca è stato istituito uno specifico credito di imposta ZES Unica in attesa di decreto attuativo, che dovrà essere emanato dal Ministro dell’agricoltura, della sovranità alimentare e delle foreste, di concerto con il Ministro dell’economia e delle finanze.

Spese ammissibili

Il credito d’imposta è generato dagli investimenti, facenti parte di un progetto di investimento iniziale, realizzati dal primo gennaio 2024 al 15 novembre 2024, relativi all’acquisto, anche mediante contratti di leasing, di:

- nuovi impianti e attrezzature destinati a strutture produttive esistenti o che vengono impiantate nella ZES Unica.

Ammissibile anche entro il 50% del valore complessivo dell’investimento agevolato:

- l’acquisto di terreni;

- l’acquisizione, realizzazione o l’ampliamento di immobili strumentali.

Pur dovendosi necessariamente rispettare le condizioni per la definizione di «investimento iniziale», gli investimenti in beni immobili strumentali sono agevolabili anche se privi del requisito della novità, e riguardanti beni già utilizzati dal dante causa o da altri soggetti per lo svolgimento di un’attività economica.

Sono esclusi:

- i beni autonomamente destinati alla vendita, quelli trasformati o assemblati per la vendita finale e i materiali di consumo;

- le acquisizioni effettuate tra soggetti tra i quali sussistano i rapporti di controllo o di collegamento.

Regole di imputazione degli investimenti al periodo di vigenza dell’agevolazione:

- le spese di acquisizione dei beni mobili si considerano sostenute alla data della consegna o spedizione;

- gli oneri relativi alle prestazioni di servizi direttamente connesse alla realizzazione dell’investimento si considerano sostenuti alla data in cui esse sono ultimate.

Contributo

Ammontare dei progetti d’investimento ammissibili

LIMITE MINIMIO per ciascun progetto di investimento

LIMITE MASSIMO per ciascun progetto di investimento

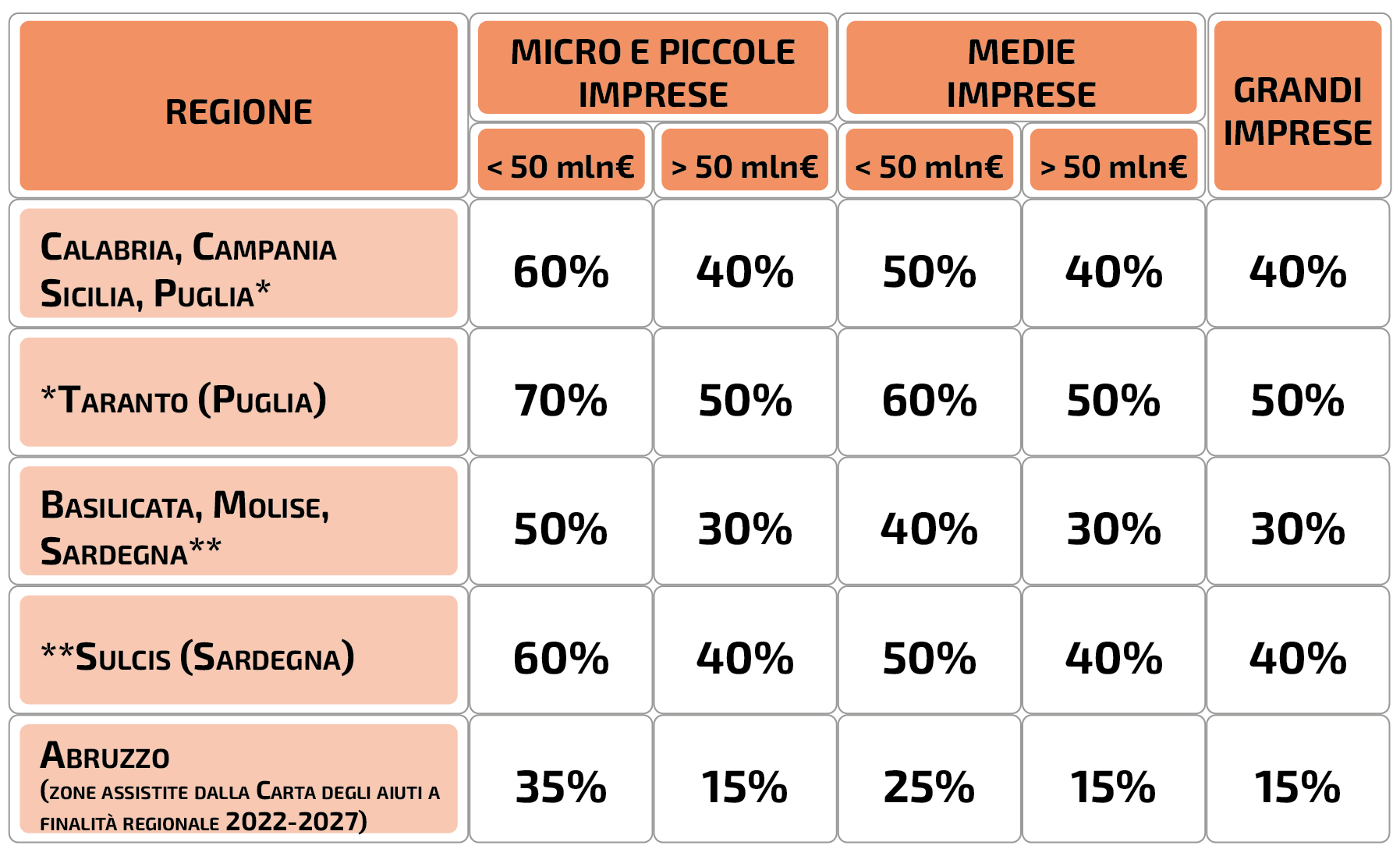

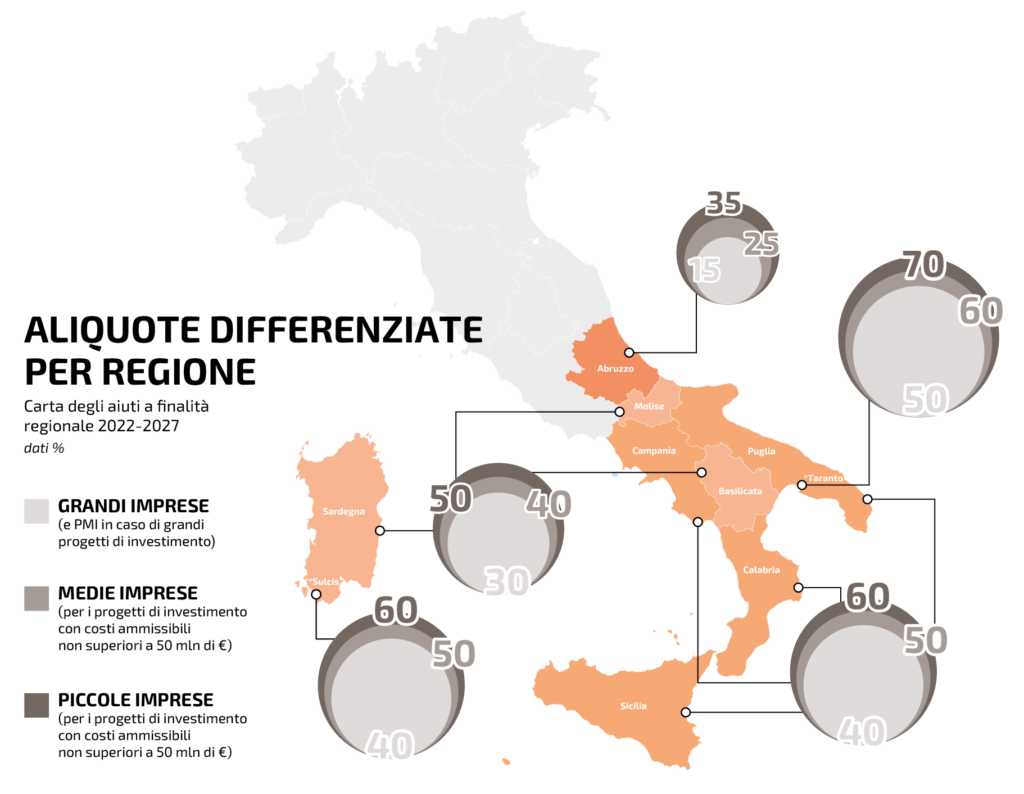

Il credito d’imposta è differenziato per regioni, dimensioni dell’impresa ed entità dell’investimento.

Percentuali massime fruibili:

Calabria, Campania, Sicilia e Puglia*

micro e piccole imprese

- 60% per investimenti inferiori a 50 milioni di euro

- 40% per investimenti superiori a 50 milioni di euro

medie imprese

- 50% per investimenti inferiori a 50 milioni di euro

- 40% per investimenti superiori a 50 milioni di euro

grandi imprese

- 40%

Taranto* (Puglia)

micro e piccole imprese

- 70% per investimenti inferiori a 50 milioni di euro

- 50% per investimenti superiori a 50 milioni di euro

medie imprese

- 60% per investimenti inferiori a 50 milioni di euro

- 50% per investimenti superiori a 50 milioni di euro

GRANDI imprese

- 50%

Basilicata, Molise, Sardegna**

micro e piccole imprese

- 50% per investimenti inferiori a 50 milioni di euro

- 30% per investimenti superiori a 50 milioni di euro

medie imprese

- 40% per investimenti inferiori a 50 milioni di euro

- 30% per investimenti superiori a 50 milioni di euro

GRANDI imprese

- 30%

Sulcis** (Sardegna)

micro e piccole imprese

- 60% per investimenti inferiori a 50 milioni di euro

- 40% per investimenti superiori a 50 milioni di euro

medie imprese

- 50% per investimenti inferiori a 50 milioni di euro

- 40% per investimenti superiori a 50 milioni di euro

GRANDI imprese

- 40%

ABRUZZO (zone assistite dalla Carta degli aiuti a finalità regionale 2022-2027)

micro e piccole imprese

- 35% per investimenti inferiori a 50 milioni di euro

- 15% per investimenti superiori a 50 milioni di euro

medie imprese

- 25% per investimenti inferiori a 50 milioni di euro

- 15% per investimenti superiori a 50 milioni di euro

GRANDI imprese

- 15%

L’ammontare effettivo del credito d’imposta spettante per ciascuna impresa deve essere comunicato dall’Agenzia dell’Entrate.

I crediti superiori a 150 mila euro saranno utilizzabili dopo gli esiti dei controlli previsti, con relativa autorizzazione dell’Agenzia delle Entrate.

recap %

Vincoli

Il credito di imposta dovrà essere rideterminato:

- se i beni oggetto dell’agevolazione non entrano in funzione entro il secondo periodo d’imposta successivo a quello della loro acquisizione o ultimazione. In tal caso, il credito d’imposta dovrà essere ricalcolato escludendo dagli investimenti agevolati il costo dei beni non entrati in funzione;

- se entro il quinto periodo d’imposta successivo a quello nel quale sono entrati in funzione, i beni sono dismessi, ceduti a terzi, destinati a finalità estranee all’esercizio dell’impresa ovvero destinati a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione. Oppure, nel caso di beni acquistati in leasing, dovrà essere rideterminato se non viene esercitato il riscatto. In tal caso, il credito di imposta dovrà essere ricalcolato escludendo dagli investimenti agevolati il costo di tali beni.

Le imprese beneficiarie dovranno mantenere la loro attività nella ZES Unica per almeno cinque anni dopo il completamento dell’investimento medesimo, pena la decadenza dai benefici.

A carico delle imprese è prevista una certificazione obbligatoria, rilasciata dal revisore dei conti o da una società abilitata, che attesti l’effettivo sostenimento delle spese.

Cosa facciamo per te

Prevalutazione gratuita

Iniziamo con una prevalutazione iniziale gatuita dell’investimento in programma

Raccolta documentale

Ottenuto l’incarico, procediamo con la richiesta e il controllo documentale, chiedendo le dovute integrazioni se necessarie al fine del calcolo dimensionale di impresa.

Domanda e autorizzazione

Procediamo alla predisposizione della domanda all’Agenzia delle entrate, descrivendo il programma di investimenti e dettagliando i dati dei beni strumentali agevolabili che lo compongono.

Monitoriamo l’area autenticata dei Servizi Telematici dell’Agenzia delle entrate in vista della corretta emissione della relativa ricevuta, attraverso il numero di protocollo telematico.

Guida all’utilizzo del credito

Forniamo tutte le istruzioni necessarie per il puntuale utilizzo del credito maturato.

Scarica la scheda in PDF

Registrati gratuitamente all’area download e scarica la scheda in formato pdf

Area download