TUTTE LE IMPRESE

con sede in Italia

DIGITALIZZAZIONE DEI PROCESSI PRODUTTIVI

Macchine fisse e mobili Tecnologicamente

avanzate

Beni strumentali

materiali nuovi

Credito d’imposta

fino al 20%

Come funziona

Vengono incentivati gli acquisti, o le acquisizioni in leasing, di beni materiali 4.0.

I crediti d’imposta generati su tali operazioni sono utilizzabili esclusivamente in compensazione in tre quote annuali, di pari importo, a decorrere dallo stesso anno di certificazione dell’interconnessione del bene

Contributo

Beni materiali 4.0

Nuovi macchinari, impianti, attrezzature strumentali ricompresi nell’allegato A, Legge 232/2016.

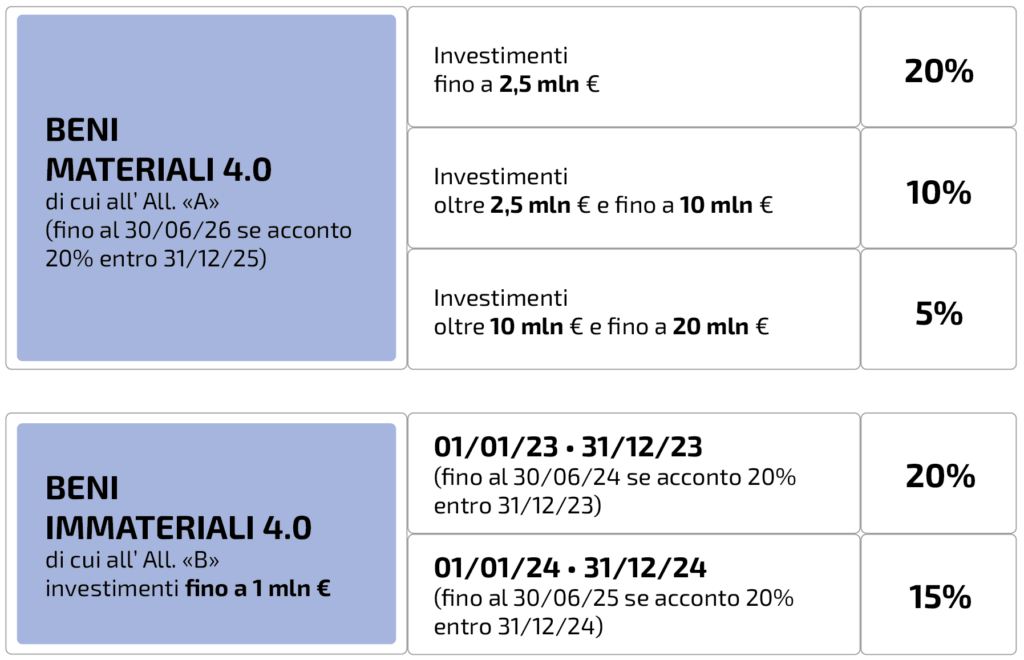

Per gli investimenti effettuati dal primo gennaio 2023 (non prenotati nel 2022) fino al 31 dicembre 2025 (ovvero entro il 30 giugno 2026, a condizione che entro la data del 31 dicembre 2025 il relativo ordine sia accettato dal venditore con il pagamento di un acconto almeno pari al 20% del costo di acquisizione) il credito d’imposta è riconosciuto nelle percentuali:

per investimenti fino a 2,5 milioni di euro

per investimenti oltre i 2,5 milioni e fino ai 10 milioni di euro

per investimenti da 10 milioni fino a 20 milioni di euro

Il massimale è riferito alla singola annualità e non all’intero triennio 2023- 2025: il massimale complessivo per gli investimenti in beni materiali 4.0 effettuati dal primo gennaio 2023 fino al 31 dicembre 2025 è quindi pari a 60 milioni di euro.

Recap % dal 2023 al 2025

Novità 2025

- L’agevolazione non si applica più agli investimenti in beni immateriali (software, sistemi e system integration, piattaforme e applicazioni).

- Per i beni materiali è introdotto un limite massimo di spesa per l’incentivo, pari a 2,2 miliardi di euro, con meccanismo di prenotazione fino a esaurimento delle risorse.

- Le novità 2025 non si applicano agli acquisti per i quali, prima del 31 dicembre 2024, l’ordine risulti accettato dal venditore e sia stato pagato l’acconto del 20%.

Esempio pratico di contributo

Investimenti in beni strumentali materiali 4.0

Nel caso di un bene strumentale materiale 4.0 (Allegato A), a fronte di un investimento di 300.000 € è possibile applicare il contributo Sabatini del 10,1% circa oltre al recupero del credito di imposta 4.0 del 20%, pertanto il costo effettivo finale del bene sarà di 209.700 € con un risparmio complessivo di 90.300 €.

Cosa facciamo per te

Prevalutazione gratuita

Iniziamo con una prevalutazione iniziale gatuita dell’investimento in programma

Verifica requisiti azienda

Ottenuto l’incarico, procediamo con la richiesta e il controllo documentale, chiedendo le dovute integrazioni se necessarie al fine del calcolo dimensionale di impresa.

Certificazione ex ante

Perizia giurata asseverata

Un nostro ingegnere, iscritto all’Ordine professionale nella sezione A, provvede alla stesura della perizia giurata asseverata.

Relazione tecnica a supporto della Perizia

Certificazione ex post

Servizi dedicati

Il credito di imposta generato dagli investimenti in beni strumentali 4.0 rappresenta un importante sostegno per la conversione tecnologica, una risorsa irrinunciabile per le imprese. Le procedure per ottenerlo e per non vederselo sottrarre, tuttavia, sono complesse. Agevola ha messo a punto due pacchetti di assistenza per azzerare il rischio di incorrere in conseguenze gravi: un errore nelle dichiarazioni attestanti l’accesso ai benefici fiscali può comportare per il dichiarante una responsabilità penale, oltre che una sanzione amministrativa pari fino al 200% del credito d’imposta richiesto.

Prevenzione 4.0

Assistenza durevole

per il mantenimento dei requisiti 4.0

Autocertificazione assistita 4.0

Per i beni sotto i 300 mila euro

Scarica la scheda in PDF

Registrati gratuitamente all’area download e scarica la scheda in formato pdf

Area download