INCENTIVI 4.0

IL NUOVO PIANO DA NOVEMBRE 2020 FINO AL 2022

La manovra

- Retroattività e consegne possibili fino a giugno 2023.

- Crediti d’imposta compensabili già nell’anno di spesa.

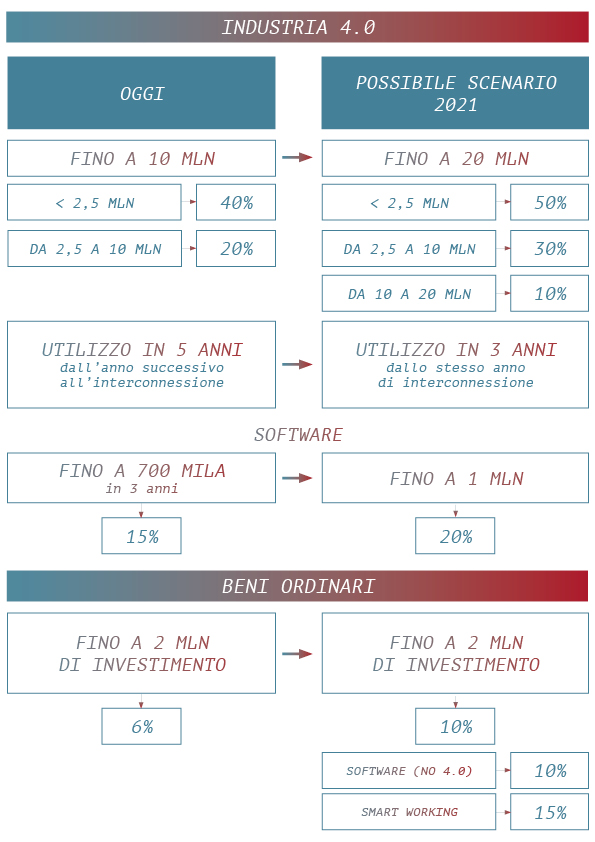

- Investimenti tra 10 e 20 milioni agevolati al 10%

ROMA

La nuova versione degli incentivi 4.0 partirà, retroattivamente, per investimenti effettuati a partire da novembre 2020. E saranno coperte spese fino al 2022, con consegna dei beni possibile fino a giugno 2023 se si paga un acconto di almeno il 20%. A meno di imprevisti dell’ultimo minuto, è questo il compromesso raggiunto tra ministero dello Sviluppo e ministero dell’Economia rispetto all’ipotesi iniziale di una proroga fino a tutto il 2023 del piano Transizione 4.0, in scadenza a fine 2020.

Il periodo minimo di compensazione dei crediti d’imposta scende dagli attuali 5 a 3 o 1 anno. Nel caso dei beni strumentali funzionali alla digitalizzazione (I’ ex iperammortamento) scatta anche l’anticipazione della fruizione già dall’anno di investimento. Per il resto, il nuovo Piano che entrerà nella legge di bilancio presenta ritocchi al rialzo di aliquote e massimali di investimento. Il costo stimato dai tecnici del ministro dello Sviluppo Stefano Patuanelli è di circa 25 miliardi spalmati lungo tutto il periodo di compensazione: in manovra, per finanziare l’operazione, sarà costituito un Fondo Recovery Pian-Transizione 4.0 agganciato alle risorse europee.

Beni strumentali tradizionali

Per quanto riguarda il credito d’imposta sui beni strumentali materiali non 4.0 (I’ ex superammortamento) l’aliquota, solo per il 2021, salirà dal 6 al 10% per investimenti effettuati da soggetti con ricavi o compensi inferiori a 5 milioni (per i quali il termine di compensazione viene ridotto a 1 anno). Nel caso si tratti di beni funzionali allo smart working si sale invece al 15%. L’agevolazione del 6% viene poi estesa anche ai beni immateriali (software) non legati a processi 4.0.

Beni strumentali 4.0

Il credito d’imposta per i beni interconnessi 4.0 viene rafforzato con una clausola di décalage. Il beneficio fiscale sugli investimenti fino a 2,5 milioni sale dal 40 al 50%, poi nel 2022 si torna ai livelli attuali. Nella seconda fascia, da 2,5 milioni a 10 milioni, il beneficio sale dal 20 al 30% nel 2021, poi c’è il ritorno all’intensità attuale. Tornano anche gli incentivi per investimenti oltre 10 milioni ( e fino a 20 milioni) che erano stati eliminati tra le proteste delle imprese, ma l’agevolazione è solo del 10% sia per il 2021 sia per il 2022. Per quanto riguarda i software 4.0, l’aliquota sale dal 15 al 20% e il massimale da 700mila euro a 1 milione (soltanto nel 2021).

Per i beni 4.0, come detto, l’utilizzo del credito diventa possibile già dall’anno dell’investimento (fa fede l’avvenuta interconnessione digitale) e non dal 1° gennaio successivo.

Ricerca e formazione

Per la ricerca e innovazione le maggiorazioni valgono anche per il 2022. Il credito d’imposta per la R&S sale da 12 al 20% con massimale da 3 a 5 milioni. Quello per l’innovazione tecnologica dal 6 al 10% con massimale d 1,5 a 3 milioni, ma nel caso di progetti legati a sostenibilità economica e digitale si arriva al 15%. Il tax credit per design e ideazione estetica viene incrementato dal 6 al 15% (tetto da 1,5 milioni a 3 milioni). Anche per la quarta categoria dei crediti d’imposta del piano 4.0, ovvero la formazione, scatta la proroga con la novità dell’inclusione tra i costi ammissibili anche delle spese dirette per la formazione dei dipendenti e degli imprenditori mentre oggi il calcolo è vincolato al costo aziendale riferito alle ore o alle giornate di formazione dei lavoratori.

Per maggiori informazioni o per avere una consulenza contattami gaigher@agevolaimprese.com