Stand by temporaneo delle Entrate al rilascio delle ricevute dei modelli F24 in cui sono esposti a credito i codici tributo relativi ai tax credit Transizione 4.0. In attesa dello scambio di informazioni da GSE ad AdE su tutte le comunicazioni obbligatorie 4.0 inviate fino alla scadenza del 17 giugno 2024, previsto un congelamento di 30 giorni. Al momento dello sblocco verranno comunque mantenute salve le date dei versamenti.

«Un po’ di pazienza» viene chiesta alle imprese dall’Agenzia delle Entrate sulle pagine della sua rivista online Fisco Oggi. A causa dei tempi tecnici necessari a GSE per elaborare, e poi trasmettere a sua volta all’Agenzia, le comunicazioni ricevute dalle aziende che intendono legittimamente compensare i loro crediti d’imposta 4.0, è stato al momento sospeso l’invio delle ricevute.

Con una FAQ pubblicata sul suo sito il 19 giugno 2024, l’AdE rassicura: lo stato di stand by è temporaneo. Nell’arco di un mese, quindi entro il 17 luglio 2024, prevede di allinearsi con GSE rispetto alla condivisione e alla verifica delle comunicazioni, sbloccando così le deleghe F24 e mantenendo salve le date dei versamenti.

Se invece i controlli delle Entrate riguardo alle informazioni provenienti da GSE sull’acquisizione delle comunicazioni non dovessero ricevere riscontri positivi nei 30 giorni, le deleghe F24 saranno scartate.

Il chiarimento fornito dall’Agenzia si rivolge alle imprese che hanno comunicato a GSE l’ammontare complessivo degli investimenti 4.0 agevolati, la ripartizione negli anni del credito e la sua fruizione, come da prassi recentemente introdotta, presentando poi il modello F24 per compensare il credito d’imposta loro concesso.

Se tali imprese ora non trovano la relativa ricevuta di versamento è perché, riporta la FAQ dell’Agenzia, «a partire dalla scadenza del 17 giugno 2024, si è proceduto a sospendere il rilascio delle ricevute dei modelli F24 (nei quali sono esposti a credito i codici tributo relativi ai crediti Transizione 4.0) per 30 giorni, in attesa dello scambio di informazioni da GSE ad AdE su tutte le comunicazioni inviate fino al 17 stesso».

In pratica, per evitare di scartare i modelli F24 per assenza di comunicazioni in realtà già inviate dall’impresa al Gestore, ma non ancora trasmesse da quest’ultimo all’Agenzia, è stato sospeso l’invio delle ricevute.

Il nuovo temporaneo stop arriva dopo la precedente sospensione di alcuni codici tributo (Risoluzione 19/E), risalente allo scorso aprile, sbloccata dalla stessa Agenzia dalla scadenza del 16 maggio, con la Risoluzione 25/E.

Un percorso ad ostacoli, determinato dall’entrata in vigore del Dl 39/2024, poi convertito con modificazioni dalla legge 67/2024.

Le ultime disposizioni normative prevedono infatti che per procedere con le compensazioni dei crediti di imposta 4.0 sia necessario aver provveduto all’invio di specifici modelli di comunicazione attraverso apposita piattaforma disponibile sul sito GSE.

La possibilità di compensazione resta subordinata all’ avvenuta interconnessione del bene agevolato, anche se, nella casella «anno di riferimento» dell’F24, le imprese tenute alla comunicazione devono ora indicare, non già quello di interconnessione, ma l’anno di completamento dell’investimento che è stato riportato nel modello trasmesso al GSE.

Nel caso in cui i crediti usati in compensazione non trovino riscontro nei dati delle comunicazioni, i relativi modelli F24 saranno scartati.

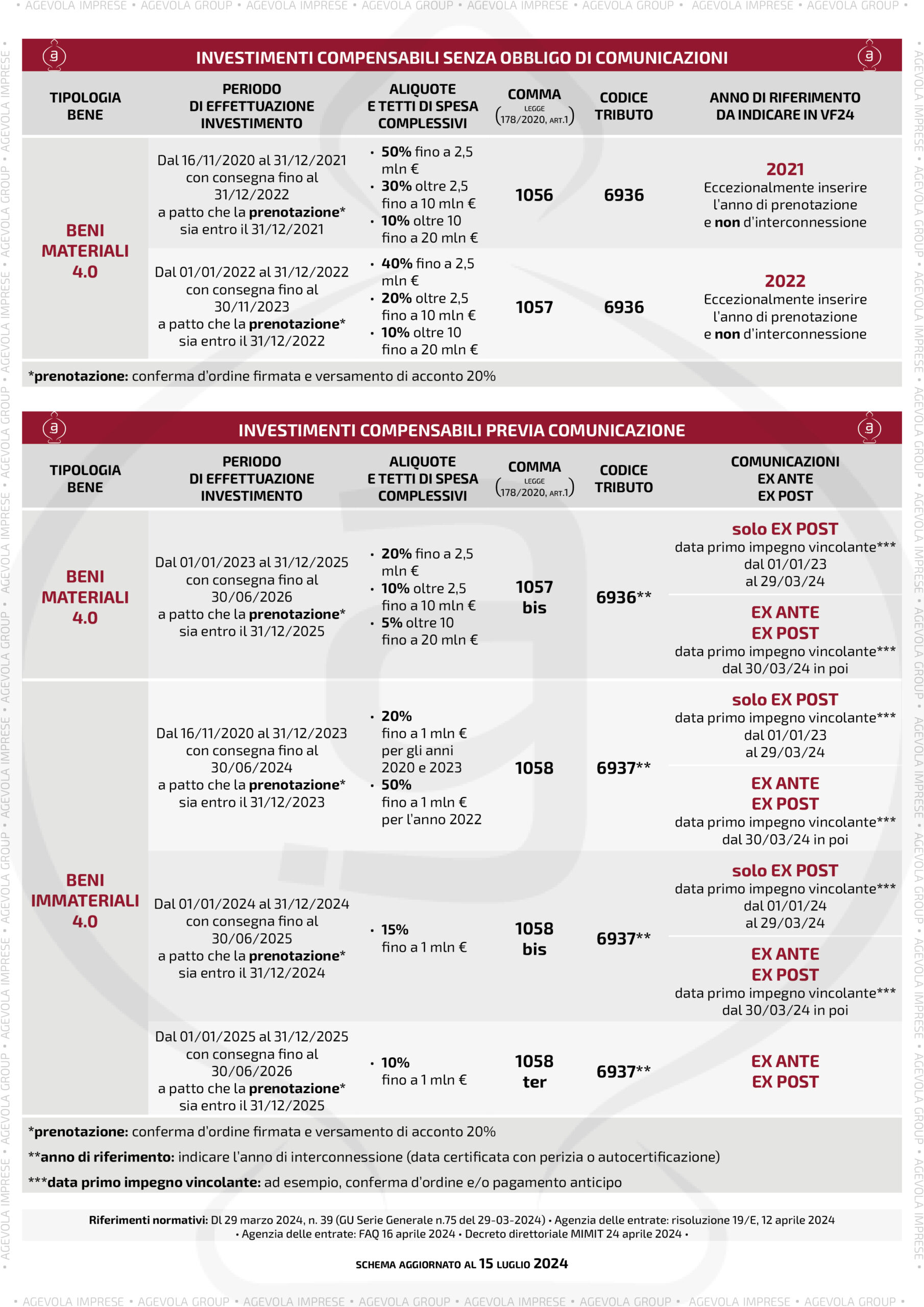

Quali comunicazioni devono essere redatte, e per quali investimenti?

Mantenendo il focus sui beni strumentali 4.0, nella tabella predisposta da Agevola, ecco uno schema sintetico degli obblighi comunicativi in vigore.