Le imprese snobbano il Piano 5.0, troppo «difficile da usare»,...

Scopri di più

Credito di imposta R&S: com’è e come cambierà

Con la Legge di Bilancio 2022 cambiano i dati e le informazioni riguardanti le applicazioni del credito d’imposta per gli investimenti in Ricerca e Sviluppo, attività di Innovazione tecnologica, di Design e di ideazione estetica. Ecco come…

A cosa serve e a chi si rivolge

Lo scopo è quello di incoraggiare le imprese a compiere investimenti in R&S, Innovazione Tecnologica anche nell’ambito 4.0 e dell’economia circolare (quella che definisce un sistema economico pensato per potersi rigenerare garantendo anche la sua eco-sostenibilità), Design e Ideazione estetica, sostenuti nel periodo d’imposta successivo a quello in corso al 31 dicembre 2019 e fino al periodo d’imposta in corso al 31 dicembre 2022.

Si rivolge a tutte le imprese con residenza sul territorio nazionale e a quelle organizzazioni che di soggetti non residenti che determinano reddito indipendentemente dalla forma giuridica, settore di appartenenza, dimensione e regime fiscale.

Per usufruire di questo importante beneficio è indispensabile essere in regola con le normative di sicurezza nei luoghi di lavoro e aver versato tutti i contributi previdenziali e assistenziali richiesti. Sono escluse le imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, con altra procedura concorsuale e quelle che hanno ricevuto sanzioni interdittive ai sensi dell’articolo 9, comma 2, del decreto legge 8 giugno 2001, n° 231.

I criteri

Ci sono delle regole precise per poterne usufruire. È utilizzabile solo in compensazione in F24, con imposte e contributi, in n°3 quote annuali di pari importo a partire dall’anno successivo a quello di maturazione, solamente nel caso in cui il credito sia stato opportunamente certificato. Non è cedibile, non è trasferibile in consolidato fiscale, non concorre alla formazione della base IRES e IRAP, n’è ai fini del calcolo del ROL/prorata. Il credito, poi, va’ indicato nel quadro RU del Modello Redditi, non è cumulabile con altre agevolazioni sugli stessi costi, a condizione che il cumulo non porti al superamento dell’ammontare dei costi sostenuti.

Quanto vale il credito d’imposta

Riconosciuto in misura pari al 20% delle spese agevolabili nel limite massimo di 4 milioni di euro (comma 200 della legge di bilancio 2020) per tutte le attività di ricerca fondamentale, ricerca industriale e sviluppo sperimentale in campo scientifico e tecnologico.

Per le attività di innovazione tecnologica finalizzate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati, è riconosciuto in misura pari al 10% delle spese agevolabili nel limite massimo di 2 milioni di euro, ovvero in misura pari al 15% delle spese agevolabili nel limite massimo di 2 milioni di euro in caso di attività di innovazione tecnologica finalizzate al raggiungimento di un obiettivo di trasformazione dei processi aziendali secondo i principi dell’economia circolare o del paradigma 4.0 (comma 201 della legge di bilancio 2020).

Per quanto riguarda le attività di design e ideazione estetica finalizzate ad innovare in modo significativo i prodotti dell’impresa sul piano della forma e di altri elementi non tecnici o funzionali, il credito d’imposta è riconosciuto in misura pari al 10% delle spese agevolabili nel limite massimo di 2 milioni di euro (comma 202 della legge di bilancio 2020).

Come si utilizza

Utilizzabile esclusivamente in compensazione a decorrere dal periodo d’imposta successivo a quello di sostenimento delle spese ammissibili, presentando il modello F24 attraverso i servizi telematici messi a disposizione dall’Agenzia delle Entrate.

La base di calcolo del credito d’imposta deve essere assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese ammissibili.

Nel rispetto dei massimali indicati, è possibile applicare il beneficio anche per più attività ammissibili nello stesso periodo d’imposta.

Infine, deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta in cui sono state sostenute le spese e in quelle relative ai periodi d’imposta successivi fino a quando se ne conclude l’utilizzo.

Legge di Bilancio 2022: le novità più importanti

L’estensione del beneficio per il credito d’imposta R&S è stata fissata al 31 dicembre 2031 mentre l’estensione del beneficio per i crediti Innovazione e Design è stata aggiornata al 31 dicembre 2025. È stata apportata la riduzione delle aliquote a decorrere dal 2023 per il credito R&S e dal 2024 per le altre tipologie di credito.

Introdotto l’obbligo di relazione tecnica garantita

Alla certificazione da parte di un revisore legale necessaria per accedere al credito si aggiunge l’obbligo di garantire e giustificare la relazione tecnica. Quest’obbligo viene imposto per garantire maggior certezza alle attività e alle spese sostenute dalle aziende, a partire dal 2021 in relazione ai crediti d’imposta maturati in relazione alle attività svolte nel corso del 2020. Con la finanziaria 2021 diventa obbligatoria una perizia nonché una relazione certificata da parte di un tecnico sia per il 2020 sia per il 2021 e il 2022 mentre non era obbligatoria per gli anni precedenti.

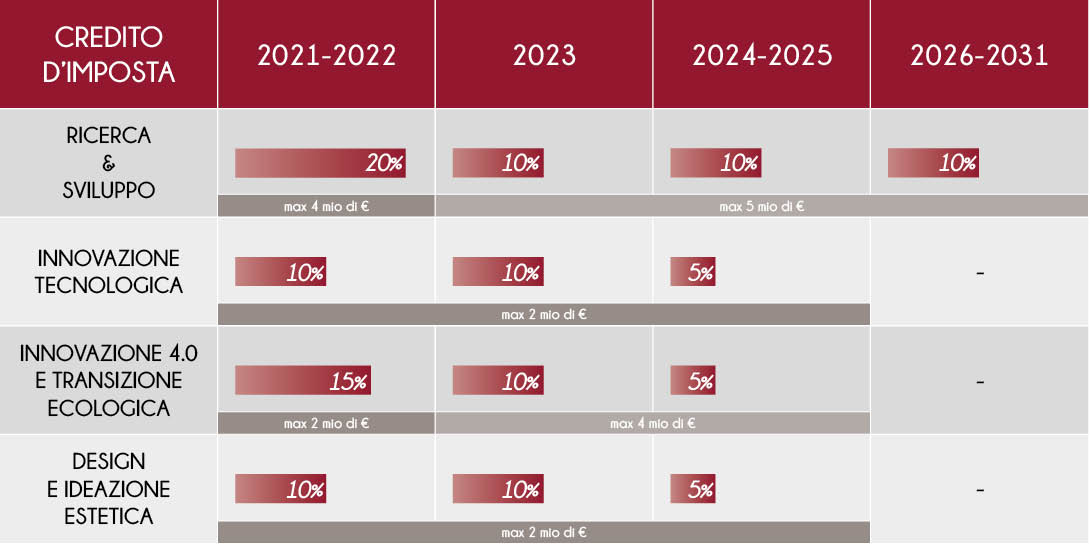

Dal 2023 nuove misure

- RICERCA&SVILUPPO la misura del credito (2021/2022) è del 20% delle spese agevolabili per un massimo di 4 milioni di euro; la misura di credito 2023, 2024/2025, e 2026/2031 è del 10% delle spese agevolabili per un massimo di 5 milioni di euro.

- INNOVAZIONE TECNOLOGICA la misura di credito 2021/2022 e 2023 è del 10% delle spese agevolabili per un massimo di 2 milioni di euro mentre la misura di credito 2024/2025 è del 5% delle spese agevolabili per un massimo di 2 milioni di euro.

- 4.0 E TRANSIZIONE ECOLOGICA la misura di credito 2021/2022 è del 15% delle spese agevolabili per un massimo di 2 milioni di euro; la misura del credito 2023 è del 10% per un massimo di 4 milioni di euro mentre la misura di credito 2024/2025 è del 5% per un massimo di 4 milioni di euro.

- IDEAZIONE ESTETICA la misura del credito 2021/2022 e la misura del credito 2023 è del 10% delle spese agevolabili per un massimo di 2 milioni di euro; la misura di credito 2024/2025 è del 5% delle spese agevolabili per un massimo di 2 milioni di euro.

Le misure del credito fino al 203

Per maggiori informazioni o per avere una consulenza

Jessica Gaigher

gaigher@agevolagroup.it

045 5118495

Iscriviti alla nostra Newsletter!

Rimani sempre aggiornato!

Articoli recenti

Nuova Sabatini, 1,7 miliardi fino al 2029 nella Legge di Bilancio 2025

Legge di Bilancio 2025: 144 articoli compongono il Ddl che...

Scopri di più

Credito d’imposta R&S&I: certificazione, un plus al progresso dell’impresa

Recenti dati Istat lo confermano, con una previsione di crescita...

Scopri di più

Crediti d’imposta 4.0, notevole appeal per tutto il 2025

Uno strumento più semplice e lineare: nonostante i tax credit...

Scopri di più

Investimenti XI Edizione, pronti per il nuovo Bando Autotrasporto 2024

Dote di 25 milioni di euro per supportare l’acquisto di...

Scopri di più